- portada

- temas comerciales

- cooperación técnica

- propiedad intelectual

INFORMACION SOBRE LA PROPIEDAD INTELECTUAL: OMS-OMPI-OMC

Capítulo 4: Tecnologías médicas: la dimensión relativa al acceso

D. Otros determinantes relacionados con el comercio para mejorar el acceso

Puntos destacados |

|

|

|

|

|

1. Datos sobre el comercio internacional y los aranceles de los productos sanitarios

Ningún país es totalmente autosuficiente en lo que respecta a los productos y equipos que necesita para sus sistemas de salud pública; la mayoría dependen en gran medida de las importaciones. As?pues, los datos estadísticos del comercio proporcionan información valiosa sobre la evolución de las pautas de acceso a los productos relacionados con la salud. Los factores que afectan a las importaciones influyen en la disponibilidad de los productos y las tecnologías relacionados con la salud, as?como en sus precios, por lo que tienen consecuencias inmediatas para el acceso. Los aranceles son uno de los factores fundamentales que influyen en las importaciones, pero el precio y la disponibilidad también están determinados por las medidas no arancelarias (por ejemplo, licencias, reglamentos y formalidades de importación) y los costos relacionados con las importaciones, como el transporte. Además, los costos de distribución nacional, como los márgenes de venta al por mayor y al por menor y los cargos por despacho, pueden aumentar los precios drásticamente.

El análisis de los datos estadísticos sobre el comercio y de los aranceles aplicados a los productos sanitarios se dificulta debido a la falta de una clasificación bien definida de esos productos en los Acuerdos de la OMC y el Sistema Armonizado de Designación y Codificación de Mercancías (en adelante "Sistema Armonizado") de la nomenclatura arancelaria (utilizada para dar seguimiento al comercio internacional). Muchos productos, como los componentes químicos, tienen usos finales tanto médicos como de otra índole. A falta de una definición precisa, en la presente sección se examinan los productos relacionados con la salud que se identifican con arreglo a 207 subpartidas (334 renglones arancelarios) del Sistema Armonizado para 139 países. En conjunto, esto representa un total de 50.000 renglones arancelarios por cada año examinado. Las principales categorías figuran en el capítulo 29 del Sistema Armonizado (productos químicos orgánicos) y en el capítulo 30 (productos farmacéuticos). Una de las limitaciones de los datos es que no reflejan las importaciones ni las reexportaciones inmediatas. Los productos están ordenados en seis grupos (véase el cuadro 4.2). Aunque estas categorías son parciales, proporcionan información útil sobre el comercio de los productos relacionados con la salud.

Grupo A |

Industria farmacéutica |

A1 Formulaciones |

Nueve subpartidas arancelarias que abarcan los medicamentos dosificados y empaquetados para la venta al por menor. |

Partidas 3002 y 3004 de la nomenclatura del Sistema Armonizado |

A2 Medicamentos a granel |

Seis subpartidas arancelarias que abarcan los medicamentos no acondicionados para la venta al por menor, es decir, vendidos a granel. |

Partidas 3003 y 3006 de la nomenclatura del Sistema Armonizado |

||

A3 Insumos específicos de la industria farmacéutica |

57 subpartidas arancelarias que abarcan insumos específicos de la industria farmacéutica, por ejemplo, antibióticos, hormonas y vitaminas. |

Partidas 2936, 2937, 2939 y 2941 de la nomenclatura del Sistema Armonizado |

||

Grupo B |

Insumos químicos |

B Insumos químicos de uso general |

73 subpartidas arancelarias que abarcan los insumos químicos utilizados por la industria farmacéutica, as?como por otras industrias y que corresponden al Acuerdo de Supresión de los Aranceles Aduaneros aplicables a los Productos Farmacéuticos. |

Varias partidas del capítulo 29, as?como las partidas 2842, 3203 y 3204 de la nomenclatura del Sistema Armonizado |

Grupo C |

Equipo médico, otros insumos |

C1 Insumos de hospitales y laboratorios |

28 subpartidas arancelarias que abarcan vendajes y jeringas, guantes, material de vidrio de laboratorio, reactivos de diagnóstico, etc. |

Partidas 3001, 3002, 3005, 3006, 3507, 3822, 4014, 4015, 7017 y 9018 de la nomenclatura del Sistema Armonizado |

C2 Equipo de tecnología médica |

33 subpartidas arancelarias que abarcan los dispositivos médicos utilizados para diagnóstico o tratamiento que incluyen mobiliario, equipo de radiología, maquinaria, etc. |

Partidas 8419, 8713, 9006, 9018, 9019, 9021, 9022 y 9402 de la nomenclatura del Sistema Armonizado |

||

Fuente: Secretaría de la OMC.

(a) Comercio internacional de los productos relacionados con la salud

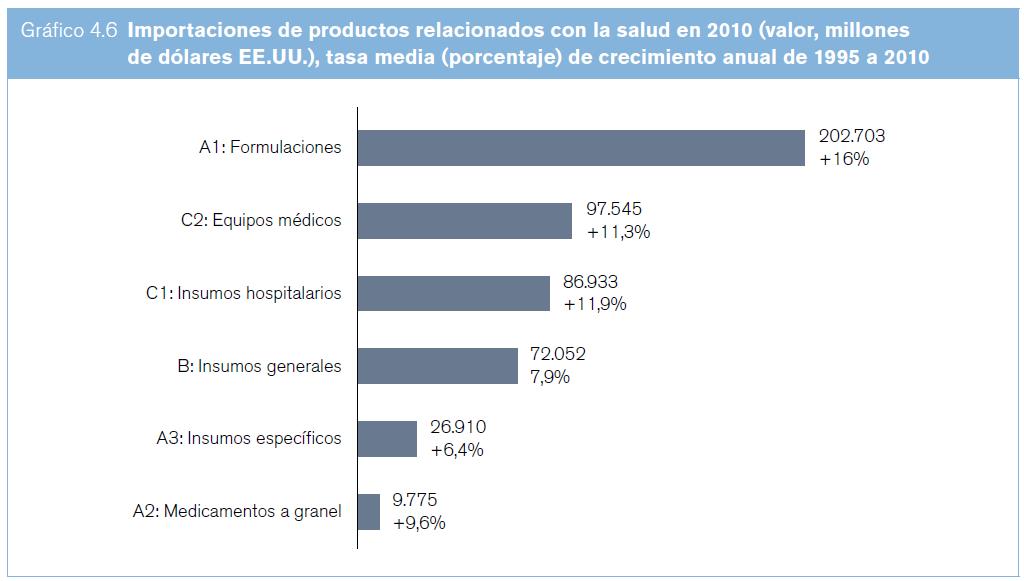

El comercio internacional de los seis grupos de productos relacionados con la salud experiment?un crecimiento muy dinámico de 1995 a 2010, al aumentar de 92.000 millones a unos 500.000 millones de dólares EE.UU. Esto representa una tasa media de crecimiento anual de casi el 12%, es decir, casi el doble de la tasa media de crecimiento del comercio general de mercancías.1 En 2010, el comercio de estos productos represent?aproximadamente el 4,2% del comercio mundial de mercancías. Como se observa en el gráfico 4.6, la mayor parte del comercio de estos productos se relaciona con las formulaciones (grupo A1), que es uno de los sectores de mayor crecimiento de la industria sanitaria (tasa media de crecimiento anual de 16% desde 1995), seguida del comercio de los equipos de tecnología médica (grupo C2, tasa media de crecimiento anual de 11,3% desde 1995). En 2010, los medicamentos a granel y en formulaciones representaron más del 60% del comercio de los productos relacionados con la salud, que est?dominado por pocos países. La Unión Europea y los Estados Unidos representaron en conjunto casi el 50% de las importaciones mundiales. En conjunto, los países desarrollados importaron casi el 70% de los productos relacionados con la salud que son objeto de comercio (véase el cuadro 4.3); el dominio de estos países sobre este comercio ha cambiado poco en los últimos 15 años, posiblemente debido a su porcentaje relativamente elevado de gastos privados y públicos de atención sanitaria, y a su mayor integración en las cadenas verticales de suministro, lo que incrementa los flujos comerciales (véase el recuadro 4.20).

Fuente: Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE), Secretaría de la OMC.

Fuente: Comtrade, Secretaría de la OMC.

Un número pequeño de agentes también dominan el comercio de exportación (véase el cuadro 4.4); los Estados Unidos y los Estados miembros de la Unión Europea exportan aproximadamente el 60% de los productos sanitarios objeto de comercio, y los países desarrollados casi el 80%. Algunas variaciones entre las categorías son evidentes. En comparación con los Estados miembros de la Unión Europea a título individual, China, el cuarto exportador de productos relacionados con la salud, encabeza las exportaciones mundiales del subgrupo A3 (insumos farmacéuticos) y del grupo B (insumos químicos). Otros países en desarrollo ocupan una posición mejor en algunas categorías: por ejemplo, Israel y la India son exportadores importantes de medicamentos a granel, y México y Singapur de insumos para hospitales y laboratorios.

En general, el comercio internacional ha cobrado una importancia cada vez mayor en el suministro de las mercancías requeridas para la salud pública, como medicamentos, dispositivos médicos y otras tecnologías. De los 139 países estudiados, solo 24 eran exportadores netos de productos relacionados con la salud en 2010.

Fuente: Comtrade, Secretaría de la OMC.

Nota: Los nombres de los Miembros de la OMC figuran en el cuadro tal como se emplean en la OMC.

Además de algunos Estados miembros de la Unión Europea2 y Suiza, los exportadores netos de productos relacionados con la salud son China, la India, Israel y Singapur. La gran mayoría de los países desarrollados son importadores netos de productos farmacéuticos (véanse los cuadros 4.5 y 4.6).

Fuente: Secretaría de la OMC.

Fuente: Secretaría de la OMC.

Los cambios estructurales en el comercio general de los productos sanitarios se pusieron de manifiesto entre 1995 y 2010. Muchos países pasaron a un superávit comercial, una señal de aumento y diversidad de la capacidad de producción, y destinaron los excedentes a los mercados de exportación. Varios países (por ejemplo, Costa Rica, Irlanda y Singapur) dieron prioridad a los sectores farmacéutico y médico en las estrategias nacionales de desarrollo. El dinamismo del comercio de los productos relacionados con la salud y la gran demanda mundial denotan que las estrategias de desarrollo dirigidas a su producción y comercio ofrecen a los países en desarrollo vías prometedoras para el crecimiento económico y la diversificación. China se volvi?un exportador importante al vender 27.800 millones de dólares EE.UU. en productos relacionados con la salud en 2010, esto es, 10 veces más que sus exportaciones en 1995. De ser un exportador neto de productos sanitarios (en las seis categorías), los Estados Unidos pasaron a ser un importador neto muy importante (solo la Federación de Rusia y el Japón importan más). En cambio, los 27 Estados miembros de la Unión Europea (UE-27)3 que eran importadores netos en 1995, exportaron más de lo que importaron en 2010. Para algunos países las importaciones son muy importantes internamente, aun si constituyen una proporción pequeña del comercio mundial. En 40 países del mundo las importaciones de productos relacionados con la salud representan el 5% o más de las importaciones, proporción que aumenta a 17% en Panam? 14% en la República Bolivariana de Venezuela y 12% en Burundi (véase el cuadro 4.7).

Fuente: Helble (2012).

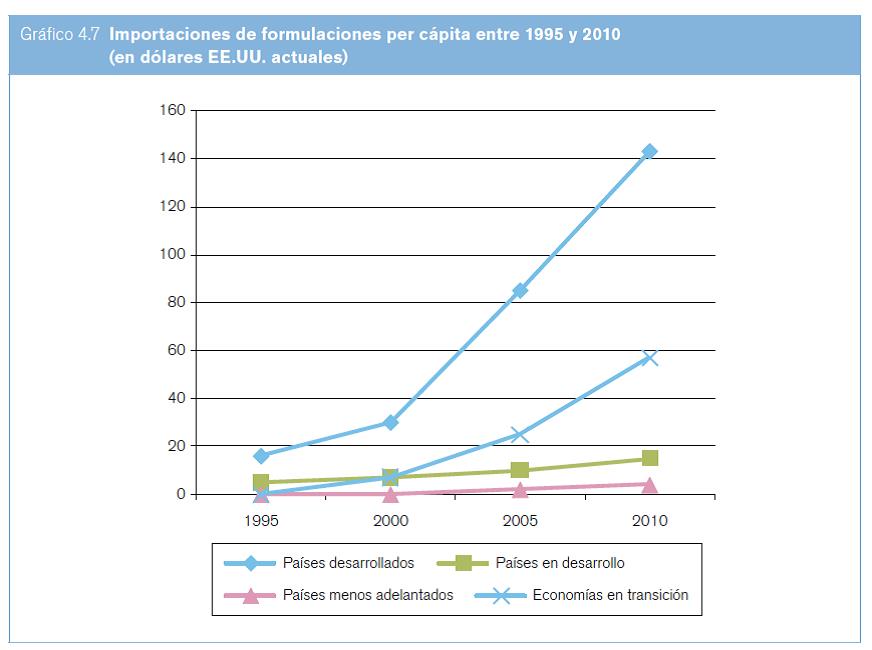

En los últimos 15 años se han puesto de manifiesto variaciones importantes y cada vez mayores entre los países de distintos niveles de desarrollo en cuanto a las importaciones per cápita de los productos relacionados con la salud (véase el gráfico 4.7), lo que destaca las diferencias pronunciadas en el acceso a los medicamentos. Las importaciones per cápita de los países desarrollados aumentaron ocho veces, de 16,02 a 127,42 dólares EE.UU. Las economías en transición presentaron el mayor crecimiento relativo, al aumentar del nivel más bajo de 0,20 a 48,21 dólares EE.UU. en 2009. La tasa de los países en desarrollo aument?seis veces, de 1,63 a 9,64 dólares EE.UU. El incremento per cápita de los países menos adelantados fue el más bajo, de 0,65 a 1,97 dólares EE.UU. Estos últimos producen pocos medicamentos y dependen en gran medida de las importaciones, de ah?que estos datos estadísticos de las importaciones sean indicadores aceptables del consumo general de medicamentos; as?pues, a pesar de una mejora moderada, su nivel relativo sigue siendo muy bajo, sobre todo si se considera la elevada carga de morbilidad que sobrellevan. En general, los países en desarrollo, los países menos adelantados y las economías en transición, que constituyen el 85% de la población mundial, representaron solo el 30% de las importaciones y el 20% de las exportaciones de productos relacionados con la salud comercializados a escala internacional.

(b) Política arancelaria con respecto a los productos relacionados con la salud

Los aranceles o derechos de importación sobre los productos farmacéuticos afectan a los precios, a la protección de la capacidad de producción local y a la generación de ingresos (Olcay y Laing, 2005). La OMS ha recomendado a los países "reducir o suprimir los aranceles que graven la importación de medicamentos esenciales" (OMS, 2001d). Las iniciativas como Malaria Taxes and Tariffs Advocacy Project (proyecto de sensibilización sobre los impuestos y aranceles aplicados a los productos para la lucha contra el paludismo) instan a reducir los aranceles sobre los productos utilizados para combatir el paludismo, como son los mosquiteros tratados con insecticida, los tratamientos combinados a base de artemisinina, las pruebas diagnósticas, y los insecticidas y equipos conexos. Los modelos arancelarios aplicados a los seis grupos de productos relacionados con la salud tienen por consiguiente una repercusión directa en el acceso.

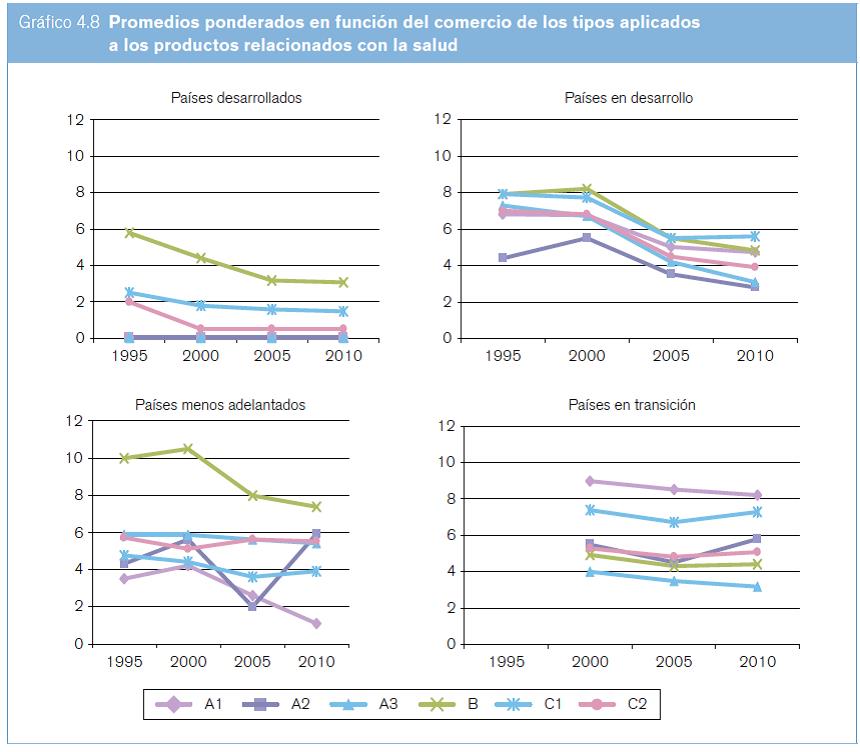

Los aranceles sobre todos los grupos de estos productos se han reducido desde 1996 (gráfico 4.8). Los aplicados a los productos farmacéuticos (grupos A1 y A2) se redujeron considerablemente en los países en desarrollo y en los países menos adelantados, y se mantuvieron cercanos a cero en los países desarrollados. Los aranceles sobre los insumos químicos de uso general siguieron siendo la categoría de productos más protegida en los tres grupos de países. Las economías en transición presentaron tendencias contradictorias: las formulaciones (A1) fueron y siguen siendo el grupo más protegido, mientras que los aranceles sobre los insumos específicos (A3) y los insumos de uso general (B) fueron los menos protegidos. Las economías en transición redujeron los aranceles menos que los otros tres grupos de países. Los países en desarrollo parecen haber estructurado los aranceles sobre las formulaciones (A1), los medicamentos a granel (A2) y los insumos farmacéuticos (A3) con miras a promover la producción local de medicamentos mediante la protección arancelaria (Levison y Laing, 2003), particularmente de los productos genéricos; sin embargo, los observadores han cuestionado la congruencia de tales políticas (Olcay y Laing, 2005). En cambio, los países menos adelantados aplican a las formulaciones (A1) aranceles menores que a los medicamentos a granel (A2) y a los insumos específicos de la industria farmacéutica (A3). Las economías en transición aplican aranceles inferiores a los medicamentos a granel y a los insumos farmacéuticos y químicos, lo que indica su intención de suministrar insumos baratos para los medicamentos de fabricación nacional.

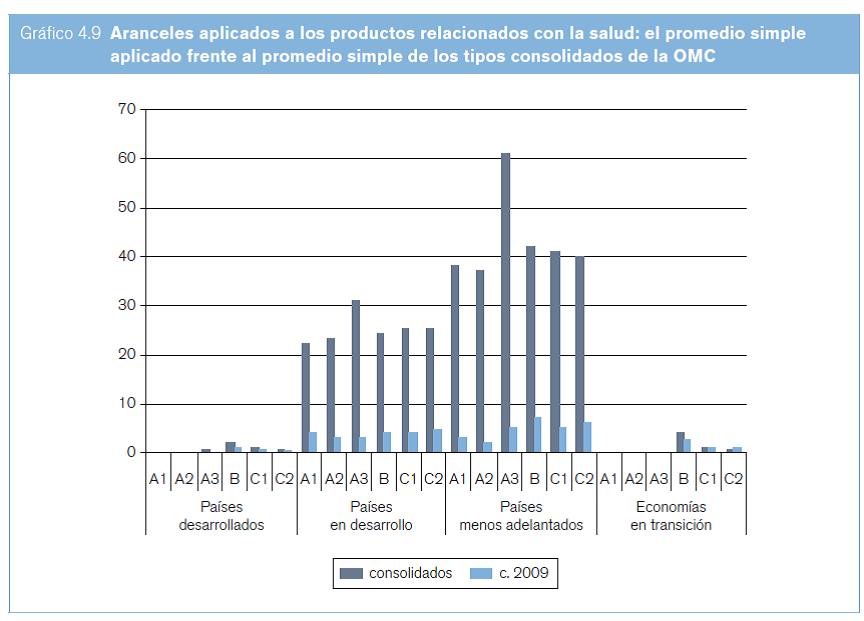

Los gobiernos pueden aumentar los aranceles aplicados a los productos relacionados con la salud en cualquier momento, siempre y cuando esos aumentos no sobrepasen los topes arancelarios que los Miembros de la OMC prescriben para s?mismos (llamados tipos de derechos consolidados o consolidaciones de derechos arancelarios). Algunas veces, la brecha entre los aranceles que realmente se aplican y el tope máximo legal de la OMC es muy importante (véase el gráfico 4.9), lo que hace dudar a los comerciantes si los tipos arancelarios efectivamente aplicados podrían aumentarse de nuevo. Los considerables recortes efectuados a los tipos de derechos consolidados para equiparlos con los tipos actuales fomentan la estabilidad y previsibilidad de los tipos arancelarios, y pueden estimular el comercio de los productos sanitarios.

Fuente: Comtrade, Secretaría de la OMC.

Los gobiernos a veces aplican un trato arancelario de favor a determinados productos estratégicos; por ejemplo, la exoneración de los derechos de importación de los productos farmacéuticos o los productos relacionados con la salud para mejorar el acceso. Se ha señalado (Krasovec y Connor, 1998) que varios países aplican tales exenciones a los productos básicos para la salud pública, particularmente en el caso de los compradores sin fines de lucro.

Los ALC con frecuencia incluyen disposiciones sobre el trato preferencial entre los signatarios, lo que puede incluir la reducción o eliminación de los aranceles de importación, que a su vez dan lugar a un acceso al mercado más favorable que el concedido por los compromisos multilaterales (OMC). En la presente sección solo se consideran los aranceles aplicados sin esos tratos preferenciales, es decir, sobre la base del principio de la nación más favorecida. La diferencia puede ser muy importante para los países menos adelantados y los países en desarrollo; por ejemplo, las jeringas pueden importarse sin aranceles de un país con acceso preferencial al mercado, pero estar sujetas a un arancel del 16% cuando se importan de otros Miembros de la OMC. En consecuencia, la adquisición de productos relacionados con la salud muestra un sesgo a favor de los socios en los ALC. Una comparación entre los tipos arancelarios preferenciales y los aplicados cuando no hay preferencias revela que para el Brasil, China, México, la India, Sudáfrica y Turquía los tipos arancelarios preferenciales de los tres grupos de productos (A, B y C) disminuyeron entre 2005 y 2009, y fueron inferiores que el arancel de la nación más favorecida de la OMC (por al menos 0,4%). As?pues, las diferencias entre el trato preferencial y el trato de la nación más favorecida se han acentuado, y actualmente los aranceles más bajos se aplican a los medicamentos (A) y los más elevados, a los dispositivos médicos (C).

En general, pero con excepciones importantes, los aranceles aplicados a los productos relacionados con la salud se han reducido considerablemente durante los últimos años, y solo representan uno de los factores de costo en la compleja situación que determina el acceso y la asequibilidad.

Fuente: Comtrade, Secretaría de la OMC.

Ahora bien, los aranceles suelen representar un aumento del costo al comienzo de una cadena de valor (impuestos indirectos, servicios de distribución, márgenes de utilidad y servicios minoristas), de modo que sus efectos sobre los precios finales pueden aumentar considerablemente debido a los suplementos aplicados en la cadena de distribución nacional sobre la base de ese costo de importación más elevado.

Además de sus efectos sobre los precios, los aranceles también influyen en las condiciones para las iniciativas de producción local en cuanto al costo de los insumos, como los componentes químicos, la competitividad y la concentración en las exportaciones de los productores locales, as?como la protección otorgada por los aranceles aplicados a los productos importados. La tendencia a aplicar aranceles inferiores a los insumos químicos específicos y generales de la industria farmacéutica (grupos A3 y B1) puede ayudar a impulsar la competitividad de la industria farmacéutica local. Los datos anteriores sobre los aranceles no permiten ser concluyentes sobre la eficacia de los esfuerzos para aumentar la capacidad de producción local, pero es claro que los aranceles están perdiendo importancia general en estas medidas de política. En el recuadro 4.21 se describen brevemente las negociaciones sectoriales en materia de aranceles relacionadas con la salud pública en el GATT y en la OMC.

Recuadro 4.21. Negociaciones sectoriales en materia de aranceles en el GATT y la OMC |

Durante las negociaciones comerciales de la Ronda Uruguay, algunos países acordaron negociar reducciones arancelarias en sectores económicos concretos.4 |

En 1994, el Canad? las Comunidades Europeas5, los Estados Unidos, el Japón, Noruega y Suiza firmaron el Acuerdo sobre Productos Farmacéuticos de la OMC. Estos países redujeron los aranceles sobre los productos farmacéuticos y los productos químicos intermediarios utilizados para producirlos (la iniciativa "cero por cero"), incluidos todos los principios activos con una denominación común de la OMS, y acordaron examinar y ampliar periódicamente la lista de artículos incluidos; la última ampliación se realiz?en 2010. |

También durante la Ronda Uruguay, algunos Miembros de la OMC acordaron armonizar los aranceles aplicados a los productos químicos, fijándolos en 0%, 5,5% y 6,5%, como parte de la denominada iniciativa de armonización con respecto a esos productos. |

En 2006, en el contexto de las negociaciones en curso de la Ronda de Doha sobre el acceso a los mercados para los productos no agrícolas, algunos Miembros de la OMC presentaron una propuesta sobre el "Libre acceso a una mejor atención de la salud", encaminada a reducir o eliminar los obstáculos arancelarios y no arancelarios a una gama amplia de productos relacionados con la salud. En la lista de productos que se incluirán figuran los productos químicos y farmacéuticos y otros artículos como guantes quirúrgicos, mosquiteros, esterilizadores, sillas de ruedas, instrumentos quirúrgicos, aparatos ortopédicos, as?como mobiliario para medicina, cirugía, odontología y veterinaria. Los Miembros de la OMC todavía están examinando la propuesta. |

2. Cuestiones relativas a la política de competencia

La importancia de la política de competencia (antimonopolio) para fomentar la innovación y facilitar el acceso a la tecnología médica proviene de su pertinencia transversal para todas las etapas y los elementos que intervienen en el suministro de tecnología médica al paciente, desde la concepción y fabricación de esta hasta su venta y entrega (véase la sección B.2 del capítulo II). Aunque un análisis completo de todas las cuestiones sobre la política de competencia que intervienen en ese proceso no es el objetivo del presente estudio, en esta sección se describen varias esferas en las que la política en cuestión repercute directamente6; la atención se concentra principalmente en el vínculo con la dimensión relativa al acceso.

(a) La competencia en el sector farmacéutico

Una vez que se obtiene un producto farmacéutico, uno de los principales determinantes del acceso es la asequibilidad, por ejemplo, el precio final pagado por el consumidor. Los precios que los fabricantes aplican son un factor importante en la determinación de ese precio, y se ha observado que la competencia entre los distintos fabricantes tiene un efecto favorable en la asequibilidad de los productos farmacéuticos y el acceso a ellos.

En este sentido, hay dos formas de competencia; la primera tiene lugar entre los productos patentados e involucra a los fabricantes de los distintos medicamentos originarios de una clase terapéutica determinada, y la segunda ocurre entre las empresas originarias y los fabricantes de los productos genéricos (as?como entre las propias empresas de genéricos), que generalmente ocurre después de la expiración de la patente. En los apartados siguientes se examinan cuestiones particulares en torno a la ley y las políticas en materia de competencia.

(b) Aplicación de la ley de competencia a los fabricantes de productos originarios

Según la disponibilidad de productos alternativos, los derechos de propiedad intelectual pueden influir en el grado de competencia que tiene lugar en el sector farmacéutico. La cuestión de saber cómo se aplica la legislación en materia de competencia a los titulares de esos derechos desempeña por lo tanto una función importante en el debate sobre el acceso a los medicamentos.

En algunos países, las autoridades en materia de competencia han puesto en marcha una doble estrategia. Por un lado, han llevado a cabo encuestas en el sector y publicado informes, por ejemplo, sobre la interrelación entre las patentes y la competencia, para conocer mejor las preocupaciones relativas a la competencia en el sector farmacéutico y determinar las estructuras comerciales pertinentes. Por otro lado, han utilizado los conocimientos adquiridos para proporcionar orientación en materia de políticas y hacer cumplir más eficazmente la ley de competencia.

Se han observado y documentado varias estrategias potencialmente anticompetitivas con respecto a los derechos de propiedad intelectual relacionados con la tecnología médica. La mayoría de ellas se concibieron para prolongar la protección de las patentes de los medicamentos originarios y evitar la entrada en el mercado de los competidores genéricos después de la expiración de las patentes (véase el recuadro 4.22). Los ejemplos siguientes describen algunas prácticas anticompetitivas que se consideran perjudiciales para el acceso a la tecnología médica.

(i) Utilización estratégica de patentes

El Informe de Investigación Sectorial sobre el Sector Farmacéutico, elaborado por la Comisión Europea (véase el recuadro 4.23), revel?que las empresas originarias presentan numerosas solicitudes de patentes (sobre procesos, formulaciones nuevas, etc.), además de la patente de base, con el objetivo de crear varias líneas de defensa contra la competencia de los genéricos. Se demostr?que cada medicamento de gran éxito estaba protegido por casi 100 familias de patentes de la Oficina Europea de Patentes con DCI específicas, que en un caso llevaban a 1.300 patentes o solicitudes de patentes pendientes en todos los Estados miembros de la Unión Europea. En el informe, esa gran cantidad de patentes se denomina "agrupaciones o racimos de patentes"; además, se describe la consecuencia de esta estrategia, a saber, que aun cuando las empresas de genéricos logren invalidar la patente de base antes de la expiración normal, no pueden entrar al mercado.

Recuadro 4.22. Informes de la Comisión Federal de Comercio de los Estados Unidos sobre las patentes y las medidas de observancia relacionadas |

En 2003, la Comisión Federal de Comercio FTC, un organismo independiente del gobierno, public?un informe sobre los efectos de las patentes para la competencia.7 En él se proponen varias recomendaciones para procurar que las patentes no obstaculicen innecesariamente la competencia, sin que dejen de proporcionar incentivos adecuados para las actividades relacionadas con la innovación. En un informe conjunto de la FTC y el Departamento de Justicia de los Estados Unidos, elaborado en 2007, se destac?que era preciso equilibrar la eficiencia con las preocupaciones en materia de competencia, en particular con respecto a determinadas prácticas de concesión de licencias.8 En 2011, la FTC public?un informe centrado en las notificaciones y sanciones relacionadas con las patentes y sus efectos sobre la competencia.9 |

La FTC también ha adoptado medidas de aplicación de las leyes antimonopolio en contra tanto de los fabricantes de productos originarios como de los fabricantes de genéricos cuando ha tenido motivos para pensar que violaron los derechos de patente, infringiendo las leyes antimonopolio. Estas medidas han incluido casos de acuerdos de solución de controversias en materia de patentes entre las empresas originarias y los solicitantes de una autorización para un medicamento genérico, litigios fingidos y acuerdos entre los fabricantes de genéricos. La FTC también se ha hecho cargo de acuerdos de solución de controversias sobre patentes entre las empresas originarias y los solicitantes de autorización para la venta de medicamentos genéricos en los casos en que la entrada al mercado de uno o varios solicitantes se había retrasado mediante la manipulación del período de exclusividad de 180 días otorgado en virtud de la Ley Hatch-Waxman de 1984. |

Además, la FTC ha examinado y, en muchos casos, detenido o impuesto condiciones pertinentes a las fusiones en los sectores relacionados con la salud que hubieran podido generar efectos anticompetitivos. |

Recuadro 4.23. Investigación de la Comisión Europea sobre el sector farmacéutico y las medidas de observancia conexas |

En 2008, la Comisión Europea emprendi?una investigación sobre el sector farmacéutico para determinar por qu?se estaban comercializando menos tecnologías médicas nuevas y por qu?en algunos casos parecía demorarse la entrada de los medicamentos genéricos en el mercado. |

Sobre la base de una investigación a fondo de una muestra de 219 sustancias farmacéuticas realizada entre 2000 y 2007 en 17 Estados miembros de la Unión Europea, en el informe final se determin?que la primera versión genérica de los medicamentos elaborados durante ese período había entrado en el mercado, por término medio, más de siete meses después de que las versiones originarias habían perdido la exclusividad. |

La investigación revel?que las empresas originarias se valen de diversos instrumentos para demorar lo más posible la entrada de los medicamentos genéricos en el mercado. Esos instrumentos eran los siguientes: |

|

|

|

|

|

En el informe se describe la presentación de solicitudes fraccionarias de patentes como otra estrategia utilizada por las empresas originarias; consiste en mantener pendiente el objeto de la protección que figura en la solicitud principal, incluso cuando esta sea retirada o anulada. Ello permite al solicitante dividir la solicitud de patente (solicitud principal) en una o varias solicitudes (fraccionarias). Las solicitudes fraccionarias no deben sobrepasar el ámbito de la solicitud principal. La división debe hacerse mientras la solicitud principal sigue pendiente, lo que da lugar a solicitudes distintas que tienen vida propia y la misma prioridad y fecha de solicitud que la solicitud principal; si se aprueban, tendrán la misma duración que la solicitud principal. En los casos en que la solicitud principal es denegada o retirada, la solicitud fraccionaria sigue pendiente.

La Comisión Europea señal?que ambas prácticas están dirigidas a retrasar o detener, desde el punto de vista estratégico, el ingreso de los medicamentos genéricos en el mercado al generar incertidumbre jurídica a los competidores genéricos, pero sus conclusiones no han dado lugar a casos de legislación en materia de competencia relacionados con la creación de "agrupaciones de patentes" o la utilización de solicitudes fraccionarias.

(ii) Litigios y solución de controversias en materia de patentes

Los procedimientos contenciosos que los fabricantes de tecnología médica originaria ponen en marcha en muchas jurisdicciones pueden constituir un elemento disuasivo para la entrada en el mercado de los genéricos, independientemente del desenlace. Por otra parte, en algunos casos los tribunales pueden dictar mandamientos judiciales preliminares a favor de los titulares de las patentes mientras el litigio est?pendiente y antes de que se determine en definitiva la validez de las patentes.

Del mismo modo, los acuerdos sobre patentes concertados durante los procedimientos de oposición o litigios entre los fabricantes de genéricos y las empresas originarias a veces incluyen restricciones negociadas sobre la capacidad de los primeros para acceder al mercado, en ocasiones a cambio de un pago en efectivo que la empresa originaria hace al fabricante de genéricos (véase la experiencia de la Unión Europea en el recuadro 4.24).

(iii) Negativa a negociar y prácticas restrictivas en materia de licencias

En algunas jurisdicciones y en circunstancias particulares, la negativa de un titular de derecho de propiedad intelectual a otorgar licencias para la tecnología protegida puede considerarse abuso de posición dominante contrario a la competencia (véase el recuadro 4.25). Podría decirse que la concesión de licencias obligatorias establece una medida correctiva eficaz en circunstancias en las que la negativa a otorgar la licencia pueda ser de carácter abusivo. Aun as? cabe señalar que las negativas a otorgar licencias no necesariamente son en s?mismas abusos punibles, por el contrario, el derecho a tal denegación puede considerarse implícito en la concesión de los derechos de propiedad intelectual.

Recuadro 4.24. Problemas de competencia derivados de las soluciones de controversias en materia de patentes: la experiencia de la Unión Europea |

Las soluciones de controversias en materia de patentes son acuerdos comerciales entre empresas del sector privado para solucionar controversias reales o potenciales relacionadas con las patentes, por ejemplo, la infracción o validez de una patente en el contexto de los procedimientos de oposición o litigios. Si bien las controversias sobre patentes, al igual que cualquier otro tipo de acción judicial entre entidades privadas, pueden solucionarse legítimamente para evitar un litigio costoso, esas soluciones pueden tener consecuencias que restringen la competencia, por lo que pueden ser inconvenientes desde este punto de vista. |

Los estudios de seguimiento realizados después del Informe de Investigación Sectorial sobre el Sector Farmacéutico de la Comisión Europea (véase el recuadro 4.23) indican que el número de acuerdos de solución de controversias en materia de patentes que son problemáticos en el marco de las normas antimonopolio de la Unión Europea disminuy? considerablemente en los años posteriores a la publicación del informe. El tercer informe de la Comisión Europea sobre el seguimiento de dichos acuerdos, publicado en julio de 2012, confirm?que si bien el número total de acuerdos concertados aument?considerablemente, el porcentaje de acuerdos que pueden ser problemáticos para la competencia se estabiliz?en 11%, un nivel bajo frente al 21% obtenido en los resultados de la investigación sectorial. Lo anterior indica que la actuación de la Comisión Europea no ha sido un obstáculo para que las empresas concierten acuerdos, lo que contradice los temores manifestados por determinados interesados directos a este respecto. Al mismo tiempo, es posible que las actividades de seguimiento hayan aumentado la conciencia de los interesados directos respecto de las cuestiones relacionadas con la ley de competencia, habida cuenta del menor número de acuerdos problemáticos.11 |

Recuadro 4.25. El abuso de una posición dominante en los mercados de antirretrovíricos de Sudáfrica |

En 2003, el Tribunal de la Competencia de Sudáfrica lleg?a un acuerdo con dos empresas farmacéuticas importantes en relación con las imputaciones de que habían abusado de su posición dominante en sus respectivos mercados de antirretrovíricos al cobrar precios excesivamente elevados y negarse a otorgar licencias a los fabricantes de genéricos. |

El Tribunal acord?no solicitar la imposición de una multa a cambio de que las empresas se comprometieran a lo siguiente: |

|

|

En 2007, otra empresa farmacéutica importante acord?conceder licencias para producir y vender antirretrovíricos, a raíz de una denuncia sobre denegación de licencia presentada ante el Tribunal. |

Estos casos se refieren a acuerdos más que a dictámenes relacionados con la ley de competencia; aun as? se considera que los acuerdos alcanzados han contribuido a reducir considerablemente los precios de los antirretrovíricos en Sudáfrica.12 |

En muchas jurisdicciones la ley de competencia regula otras prácticas de concesión de licencias, cuyas consecuencias para la competencia normalmente se evalúan caso por caso; esas prácticas pueden consistir en lo siguiente:

- Las disposiciones sobre retrocesión que de forma legal conceden al titular de una patente particular el derecho de utilizar las mejoras realizadas por un licenciatario a la tecnología objeto de la licencia. Si esas licencias son exclusivas, es probable que el licenciatario se muestre menos proclive a innovar, ya que le impedirán explotar sus perfeccionamientos, incluso mediante la concesión a terceros de licencias para cualquiera de esos perfeccionamientos.

- Las condiciones de exclusividad por las cuales se exige a los licenciatarios utilizar o comercializar únicamente los productos o las tecnologías que son propiedad de un determinado titular del derecho.

- Los acuerdos vinculados o vinculatorios que exigen que un determinado producto o tecnología (el producto vinculado) se compre o utilice cada vez que otro producto o tecnología (el producto vinculatorio) se compra o utiliza.

- Las limitaciones territoriales del mercado que fijan los territorios donde pueden comercializarse los productos fabricados mediante licencia.

- Las restricciones del sector de aplicación que limitan los usos concretos que un licenciatario puede hacer de las tecnologías patentadas u otras tecnologías protegidas.

- Las cláusulas de mantenimiento de los precios que establecen el precio al que los productos fabricados mediante licencia pueden venderse. Las cláusulas pertinentes que figuran en los contratos de licencia pueden declararse inválidas según las leyes de patentes u otras leyes de propiedad intelectual, o bien, invalidarse por tratarse de violaciones de la ley de competencia (general).

(c) Ley y políticas de competencia en relación con el sector de los genéricos

El efecto de la competencia de genéricos, incluida la que tiene lugar entre los fabricantes de genéricos, sobre los precios de los medicamentos después de la expiración de las patentes se ha destacado en varios estudios de la OCDE y también en estudios realizados en países desarrollados, como el Canad? Estados miembros de la Unión Europea y los Estados Unidos. En general, estos estudios indican que los ahorros derivados de la competencia entre genéricos pueden ser considerables. Por ejemplo, una declaración preparada de la FTC ante un comit? del Congreso de los Estados Unidos menciona posibles ahorros del orden del 20 al 80%, dependiendo del número de empresas de genéricos que ingresen en el mercado.13 La Comisión Europea determin?que, en casos infrecuentes, la disminución del índice de precios promedio de algunos medicamentos alcanz?hasta un 80 a 90% en algunos Estados miembros.14 La Oficina de la Competencia del Canad?y la OCDE han llevado a cabo otros estudios que exploran estas cuestiones.15

Cuando los genéricos ya han ingresado en el mercado, es necesario aplicar la ley de competencia a los fabricantes de estos para evitar que incurran en prácticas anticompetitivas y supervisar las fusiones que pudieran restringir la competencia (véase también el recuadro 4.26 sobre la aplicación de la ley de competencia a los fabricantes de genéricos).

Además del cumplimiento de la ley sobre la materia, también es importante procurar que las estructuras de mercado competitivas reciban apoyo reglamentario. Una vez que las patentes de la tecnología médica caducan, la mejor manera de lograr la competencia es mediante regímenes de reglamentación que permitan el ingreso de los genéricos en el mercado mediante la eliminación de los obstáculos jurídicos y administrativos innecesarios, al mismo tiempo que se mantienen las normas exigidas de calidad, seguridad y eficacia.

(d) Aplicación de la ley de competencia a los sectores de la atención sanitaria y la venta al por menor

La competencia tiene que propiciarse no solo en lo que se refiere a los fabricantes, sino también con respecto a los sectores de la atención sanitaria y la venta al por menor. Tanto las restricciones a la competencia a lo largo de la cadena de valor (restricción vertical) como las restricciones del mercado en dichos sectores (restricciones horizontales) pueden acarrear efectos muy perjudiciales para el acceso a la tecnología médica. En primer lugar, las fusiones verticales entre distintas empresas que operan a lo largo de la cadena de valor pueden plantear una amenaza para la competencia. Por ejemplo, la FTC ha examinado la adquisición, realizada por una empresa farmacéutica dedicada a la investigación, de empresas administradoras de prestaciones farmacéuticas, que ayudan a determinar qu?solicitudes de pago de medicamentos de venta con receta deben reembolsarse, además de realizar otro tipo de actividades. La adquisición en cuestión pudo haber dado lugar a que estas empresas administradoras favorecieran injustamente los productos de la empresa farmacéutica, por lo que la FTC les pidi?que adoptaran medidas para permanecer neutrales en el proceso que lleva a decidir qu?medicamentos se reembolsan.

En segundo lugar, la cartelización puede restringir la competencia horizontalmente. En varios países de la OCDE se ha observado que las asociaciones de farmacias o de farmacéuticos coordinan los precios o restringen la entrada a la profesión. En algunos casos, las asociaciones restringían la capacidad de los farmacéuticos de tratar de forma individual con terceras partes a cargo de los pagos, con lo cual establecían el control sobre los posibles disidentes y estabilizaban los acuerdos de cartelización.

Al mismo tiempo, se ha observado que tanto las iniciativas del sector público como las ONG contratadas o concesionadas para la venta al por menor aumentan la competencia y mejoran el acceso a las tecnologías médicas de bajo costo. Por ejemplo, Uganda contrat?organizaciones sin fines de lucro para que suministren servicios de salud, y les permiti?establecer farmacias al menudeo que venden tecnología médica a precios asequibles.

(e) La función de la política de competencia con respecto a los mercados de compras públicas

La función de las compras y la distribución del sector público no deben menospreciarse. La política de competencia es pertinente en dos aspectos fundamentales.

Antes que nada, con buenas políticas en materia de compras puede conseguirse la máxima competencia en el proceso de adquisición; además, puede ser rentable comprar medicamentos a granel.16 Aunque esto puede entrañar la necesidad de lograr un equilibrio entre conseguir el menor precio en una licitación (mediante compras al por mayor) y mantener una estructura de mercado competitiva a mediano o largo plazo.

Por otra parte, la política de competencia puede desempeñar una función primordial para evitar la colusión entre los proveedores de tecnología médica. Aunque generalmente se considera que la transparencia fortalece la integridad del proceso de adquisición, también puede propiciar el comportamiento anticompetitivo, por ejemplo, al favorecer la capacidad de los competidores de igualar los precios entre ellos. Por consiguiente, la política y la ley de competencia deben complementar los reglamentos y las prácticas generales de compras a fin de evitar ese comportamiento, y debe alentarse a las autoridades competentes a que vigilen el comportamiento anticompetitivo, no solo con respecto a los mercados privados, sino igualmente en los mercados públicos de tecnología médica (Anderson et al., 2011).

Recuadro 4.26 Aplicación de la ley de competencia a los fabricantes de genéricos

|

La FTC ha examinado casos en que las empresas de genéricos han suscrito acuerdos contrarios a la competencia con la finalidad de controlar los mercados de tecnologías médicas genéricas y los mercados auxiliares. Por ejemplo, en 2000 determin? que cuatro empresas habían concertado acuerdos de licencias exclusivas para el suministro de materias primas para producir lorazepam y clorazepato, lo que dio lugar a un aumento enorme de los precios de estos productos. Como parte de una estrategia concebida no solo para impedir ese comportamiento, sino también para compensar al público por la pérdida de bienestar social ocasionada, la FTC orden?a una empresa que pagara 100 millones de dólares EE.UU. a los consumidores y organismos estatales que experimentaron pérdidas a consecuencia de los precios excesivos.

|

La FTC también examin?la absorción de un fabricante de genéricos por parte de otro para determinar si la empresa fusionada disminuiría la competencia en los mercados de tecnología médica. Por ejemplo, en el caso de la fusión de dos empresas de genéricos realizada en 2006 exigi?a las empresas que se desprendieran de algunos activos necesarios para fabricar o comercializar 15 productos genéricos.17

|

1. La tasa de crecimiento anual en valor del comercio mundial de mercancías fue de aproximadamente 6,1%, según la base de datos estadísticos de la OMC. back to text

2. Alemania, Austria, Bélgica, Bulgaria, Dinamarca, Eslovenia, Finlandia, Francia, Hungría, Irlanda, Letonia, Lituania, Malta, el Reino Unido y Suecia. back to text

3. El comercio intracomunitario de los 27 Estados miembros de la Unión Europea actuales se ha concertado en el grupo UE-27 desde 1995, a fin de colaborar con un grupo estable a lo largo del período analizado. back to text

4. Véase: el documento de la OMC TN/MA/S/13 para obtener más información acerca de las negociaciones sobre determinados sectores de mercancías en el GATT y en la OMC. back to text

5. Se hace referencia a las Comunidades Europeas y a los 12 Estados miembros que la constituían en 1994. Con el tiempo, las Comunidades Europeas se convirtieron en la Unión Europea, conformada ahora por 27 Estados miembros. Todos los países que desde 1994 se han incorporado a la UE han suscrito los mismos compromisos arancelarios que las Comunidades Europeas anteriores con respecto a la eliminación y la armonización de los aranceles de los productos relacionados con la salud. back to text

6. Para obtener más información, véase: Müller y Pelletier (en preparación). back to text

7. Véase www.ftc.gov/os/2003/10/innovationrpt.pdf. back to text

8. Véase www.ftc.gov/reports/innovation/ P040101PromotingInnovationandCompetitionrpt0704.pdf. back to text

9. Véase www.ftc.gov/os/2011/03/110307patentreport.pdf. back to text

10. Fuentes: http://ec.europa.eu/competition/sectors/ pharmaceuticals/inquiry/; http://europa.eu/rapid/pressReleasesAction.do?reference=MEMO/12/593&format=HTML&aged=0&language=EN&guiLanguage=en. back to text

11. Fuentes: http://ec.europa.eu/competition/sectors/ pharmaceuticals/inquiry/. back to text

12. Fuentes: http://cyber.law.harvard.edu/people/tfisher/ South%20Africa.pdf; www.wcl.american.edu/pijip_static/ competitionpolicyproject.cfm. back to text

13. Véase www.ftc.gov/os/testimony/P859910%20 Protecting_Consume_%20Access_testimony.pdf. y también www.fda.gov/AboutFDA/CentersOffices/ OfficeofMedicalProductsandTobacco/CDER/ucm129385.htm. back to text

14. Véase http://ec.europa.eu/competition/sectors/ pharmaceuticals/inquiry/preliminary_report.pdf. back to text

15. Fuentes: www.competitionbureau.gc.ca/eic/site/cb-bc.nsf/vwapj/GenDrugStudy-Report-081125-fin-e.pdf/$FILE/ GenDrugStudy-Report-081125-fin-e.pdf; and www.oecd.org/regreform/liberalisationandcompetition interventioninregulatedsectors/46138891.pdf. back to text

16. Para obtener más información, véase: www.oecd.org/document/25/0,3746,en_2649_37463_48311769_1_1_1_37463,00.html. back to text

17. Fuentes: www.haiweb.org/medicineprices/05062011/ Competition percent20final percent20Maypercent202011.pdf. back to text