El comercio mundial sufre un revés ante al aumento de los aranceles

La edición más reciente del informe de la Secretaría de la OMC titulado “Perspectivas del comercio mundial y estadísticas”, publicada hoy (16 de abril), llega en un momento de creciente incertidumbre para la economía mundial, que viene acompañada de un fuerte deterioro de las perspectivas para el comercio mundial.

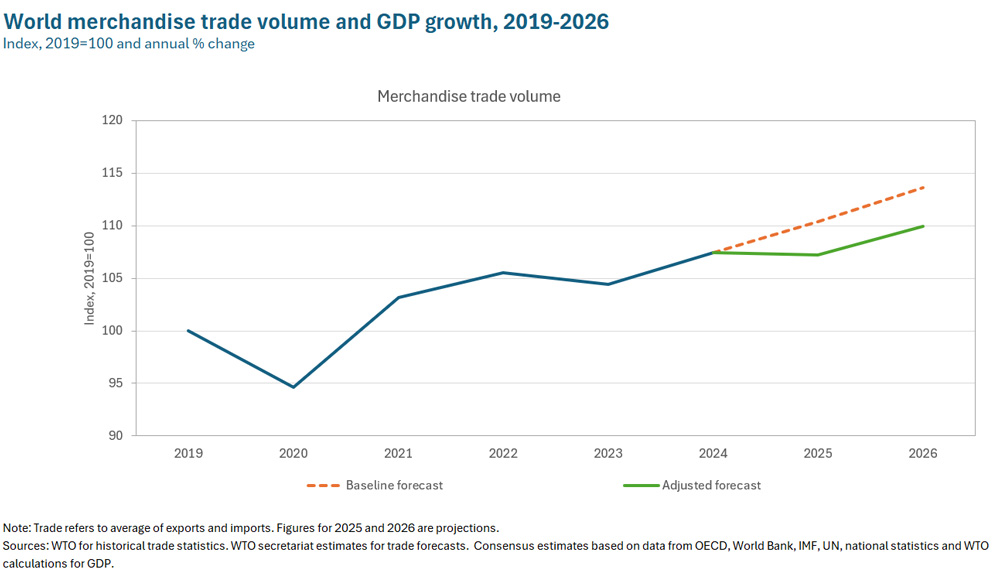

Tras los buenos resultados alcanzados en 2024, el comercio mundial se enfrenta ahora a vientos hostiles provocados por un incremento súbito de los aranceles y una creciente incertidumbre en materia de política comercial. Se prevé que el volumen del comercio mundial de mercancías disminuya un 0,2% en 2025, casi tres puntos porcentuales menos del nivel que se esperaba, de no ser por los recientes giros en las políticas. Se prevé una modesta recuperación del 2,5% en 2026.

Esto supone un cambio completo de las previsiones emitidas a principios de este año, cuando los economistas de la OMC anticipaban que continuaría la expansión del comercio, propiciada por la mejora de las condiciones macroeconómicas.

También hay importantes riesgos de deterioro que podrían dar lugar a una contracción más pronunciada del comercio mundial. Entre ellos cabe citar la posible aplicación de los “aranceles recíprocos”, actualmente suspendidos, por los Estados Unidos, así como la posibilidad de que la incertidumbre en materia de política comercial se propague más ampliamente a otras relaciones comerciales.

De promulgarse, los aranceles recíprocos reducirían en otros 0,6 puntos porcentuales el crecimiento del comercio mundial de mercancías. Si sigue propagándose la incertidumbre en materia de política comercial, el crecimiento podría reducirse en otros 0,8 puntos porcentuales. En conjunto, esos riesgos conducirían a una disminución del 1,5% del volumen del comercio mundial de mercancías en 2025.

La repercusión de los cambios introducidos recientemente en las políticas comerciales varía considerablemente de una región a otra.

Con arreglo a nuestras previsiones actuales, América del Norte resta ahora 1,7 puntos porcentuales al crecimiento del comercio mundial de mercancías en 2025, con lo que la cifra global pasará a ser negativa. Asia y Europa siguen contribuyendo de manera positiva, pero menos que en el escenario de “aranceles bajos” que se tenía de referencia, y la contribución de Asia se reduce a la mitad, es decir, a 0,6 puntos porcentuales. Mientras tanto, la contribución conjunta de otras regiones (África, la Comunidad de Estados Independientes (CEI), Oriente Medio, América del Sur, Centroamérica y el Caribe) también disminuye un tanto, pero sigue siendo positiva. Una importante fuerza impulsora de estos cambios es la disociación entre China y los Estados Unidos, fruto de unos aranceles que actualmente superan el 100%.

También se espera que la perturbación del comercio entre los Estados Unidos y China dé lugar a una desviación importante del comercio, lo que plantea preocupaciones a otros mercados con respecto al aumento de la competencia de China. Habida cuenta de la reorientación del comercio, se prevé que las exportaciones chinas de mercancías aumenten entre el 4 y el 9% en todas las regiones fuera de América del Norte. Al mismo tiempo, se prevé que las importaciones estadounidenses procedentes de China disminuyan acusadamente en sectores como los textiles, las prendas de vestir y el equipo eléctrico, creando nuevas oportunidades de exportación para otros proveedores que puedan colmar esa laguna. Esto podría abrir la puerta a algunos países menos adelantados para aumentar sus exportaciones al mercado de los Estados Unidos.

También se prevé que el comercio de servicios, aunque no esté directamente sujeto a aranceles, se vea afectado negativamente. Es probable que la disminución del comercio de mercancías reduzca la demanda de los servicios conexos, como el transporte y la logística, y que el aumento de la incertidumbre haga disminuir el gasto discrecional en viajes y servicios relacionados con las inversiones.

En consecuencia, ahora se prevé que el volumen del comercio mundial de servicios crecerá un 4,0% en 2025 y un 4,1% en 2026, muy por debajo de las proyecciones de referencia, del 5,1% y el 4,8% respectivamente. Estas cifras forman parte de un nuevo elemento de nuestro análisis: por primera vez, este informe incluye proyecciones relativas al comercio de servicios comerciales en términos de volumen, complementando nuestras estimaciones de larga data sobre el comercio de mercancías.

También se ve afectado el panorama económico más amplio. Se prevé que el PIB mundial crecerá un 2,2% en 2025 (0,6 puntos porcentuales por debajo de la predicción de base) antes de repuntar ligeramente para alcanzar el 2,4% en 2026. El mayor impacto, con una desaceleración prevista del crecimiento de 1,6 puntos porcentuales, volverá a producirse en América del Norte, seguida de Asia (reducción de 0,4 puntos porcentuales) y América del Sur, Centroamérica y el Caribe (reducción de 0,2 puntos porcentuales).

Los aranceles recíprocos por sí solos tendrían un efecto limitado en el PIB mundial, pero si la incertidumbre en materia de política comercial continúa propagándose, la pérdida de PIB prevista podría casi duplicarse, situándose en 1,3 puntos porcentuales por debajo del escenario de referencia.

Todo esto se produce después un año particularmente sólido en lo que respecta al comercio. En 2024, el volumen del comercio mundial de mercancías creció un 2,9%, y el del comercio de servicios comerciales, un 6,8%. El año 2024, con un PIB mundial que creció un 2,8% a los tipos de cambio del mercado, fue el primer año desde 2017 (excluyendo la recuperación posterior a la COVID-19), en el que el crecimiento del comercio de mercancías superó al crecimiento del PIB. En términos de valor, las exportaciones de mercancías aumentaron un 2%, situándose en 24,43 billones de dólares EE.UU., mientras que las exportaciones de servicios aumentaron un 9%, hasta llegar a 8,69 billones de dólares EE.UU., apoyadas por la fuerte demanda mundial.

Aunque las perspectivas actuales son complejas, merece la pena recordar que la trayectoria del comercio mundial no vendrá determinada por una sola economía o por una sola relación bilateral. Mucho dependerá de cómo responde la comunidad internacional más amplia. El hecho de que el 87% del comercio mundial de mercancías tenga lugar fuera de los Estados Unidos (y de que el comercio bilateral entre los Estados Unidos y China represente alrededor del 3% de ese comercio) nos recuerda la importancia de otras relaciones comerciales.

Las políticas comerciales abiertas, previsibles y cooperativas siguen siendo esenciales: no solo para el comercio propiamente dicho, sino para la resiliencia económica mundial.